Mục lục [Ẩn]

- 1. Tài chính nhúng là gì?

- 2. Cách thức hoạt động của tài chính nhúng

- 3. Các loại sản phẩm của tài chính nhúng

- 3.1. Ngân hàng nhúng (Embedded Banking)

- 3.2. Thanh toán nhúng (Embedded Payments)

- 3.3. Tín dụng nhúng (Embedded Credit)

- 3.4. Bảo hiểm nhúng (Embedded Insurance)

- 4. Lợi ích của tài chính nhúng đối với doanh nghiệp

- 5. Những thách thức của tài chính nhúng

- 6. Cơ hội của tài chính nhúng tại thị trường Việt Nam

Trong thời đại số, khách hàng mong muốn mọi trải nghiệm đều liền mạch – từ mua sắm đến thanh toán, vay vốn hay bảo hiểm. Tài chính nhúng (Embedded Finance) chính là chìa khóa giúp doanh nghiệp nâng cao trải nghiệm, tối ưu quy trình và mở ra nguồn thu mới. Cùng HBR khám phá cách tài chính nhúng đang thay đổi trải nghiệm số và mở ra cơ hội tăng trưởng cho doanh nghiệp.

Điểm qua nội dung chính:

- Tài chính nhúng là gì và cách hoạt động.

- Các sản phẩm tiêu biểu: ngân hàng, thanh toán, tín dụng, bảo hiểm nhúng.

- Lợi ích cho doanh nghiệp: tăng doanh thu, giữ chân khách hàng, khai thác dữ liệu.

- Thách thức cần lưu ý về pháp lý, bảo mật, công nghệ.

- Cơ hội phát triển tại thị trường Việt Nam.

1. Tài chính nhúng là gì?

Tài chính nhúng được hiểu là việc tích hợp các dịch vụ tài chính vào trong những môi trường phi tài chính.

Ví dụ: Khi bạn đặt đồ ăn trên Grab và được gợi ý thanh toán trả sau, hoặc khi mua vé máy bay trên Vietjet và nhận ưu đãi bảo hiểm chuyến bay chỉ bằng một cú nhấp chuột – đó chính là trải nghiệm tài chính nhúng.

Điểm nổi bật của mô hình này là cho phép các doanh nghiệp cung cấp dịch vụ tài chính đến khách hàng mà không cần trực tiếp xây dựng nền tảng pháp lý như một tổ chức tài chính được cấp phép. Các ứng dụng phổ biến của tài chính nhúng bao gồm: thanh toán, cho vay, bảo hiểm, thẻ tín dụng và quản lý tài sản.

Khái niệm tài chính nhúng thực ra đã xuất hiện từ rất lâu. Từ những năm 1920, Ford đã triển khai chương trình cho vay nhúng thông qua Ngân hàng Tín dụng Ford, mở ra cơ hội mua ô tô dễ dàng hơn cho khách hàng. Từ đó đến nay, tài chính nhúng không ngừng phát triển và mở rộng sang nhiều lĩnh vực, với đa dạng kịch bản ứng dụng.

2. Cách thức hoạt động của tài chính nhúng

Để một sản phẩm tài chính nhúng có thể đến tay người dùng cuối, cần có sự phối hợp chặt chẽ giữa ba nhóm chủ thể chính trong hệ sinh thái:

- Ngân hàng bảo lãnh

- Nhà cung cấp BaaS

- Thương hiệu cuối cùng

1 - Ngân hàng bảo lãnh (Sponsoring Bank)

Ngân hàng bảo lãnh là đơn vị nắm giữ giấy phép và chịu trách nhiệm pháp lý cho các hoạt động tài chính nhúng. Còn được gọi là ngân hàng đối tác, họ có thể là ngân hàng khu vực, ngân hàng doanh nghiệp, hợp tác xã tín dụng hoặc tổ chức tiền điện tử (EMI).

Ngoài việc đảm bảo tính tuân thủ pháp luật, ngân hàng bảo lãnh còn thiết lập các quy trình quản lý rủi ro, bao gồm xác minh danh tính khách hàng (KYC) hay chống rửa tiền (AML), nhằm đảm bảo an toàn cho toàn bộ chương trình tài chính nhúng.

2 - Nhà cung cấp BaaS (Banking-as-a-Service Provider)

Nhà cung cấp BaaS đóng vai trò cầu nối công nghệ giữa ngân hàng và thương hiệu cuối. Đây thường là các công ty fintech chuyên cung cấp cơ sở hạ tầng và giải pháp kỹ thuật, chẳng hạn như:

- Phát hành thẻ (ví dụ: Marqeta)

- Xử lý thanh toán (ví dụ: Sila)

- Giải pháp gửi tiền và quản lý tài khoản (ví dụ: Galileo). BaaS giúp đơn giản hóa quá trình tích hợp dịch vụ tài chính, để thương hiệu cuối có thể nhanh chóng triển khai mà không phải xây dựng toàn bộ hệ thống ngân hàng phức tạp từ đầu.

3 - Thương hiệu cuối cùng (End Brand / Program Owner)

Thương hiệu cuối là đơn vị trực tiếp cung cấp sản phẩm tài chính nhúng đến người tiêu dùng. Đây có thể là công ty fintech (như Chime, Revolut) hoặc những doanh nghiệp phi tài chính nhưng muốn mở rộng dịch vụ (như Apple với Apple Pay, hay Shopify trong mảng thương mại điện tử B2B).

Thương hiệu cuối thường tận dụng dữ liệu hành vi người dùng để thiết kế các sản phẩm tài chính phù hợp, mang lại trải nghiệm tiện lợi và khác biệt ngay trong môi trường phi ngân hàng.

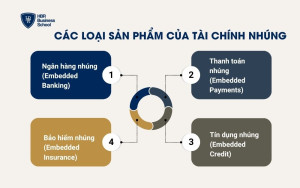

3. Các loại sản phẩm của tài chính nhúng

Khi các thương hiệu cuối cùng hoặc nền tảng BaaS (Banking-as-a-Service) tại Việt Nam hợp tác với ngân hàng tài trợ, họ có thể cùng phát triển và đưa ra thị trường nhiều sản phẩm tài chính mới. Một số điển hình bao gồm:

3.1. Ngân hàng nhúng (Embedded Banking)

Ngân hàng nhúng là việc xây dựng trải nghiệm ngân hàng liền mạch dưới dạng dịch vụ tích hợp.

Ví dụ: Timo – một ngân hàng số hợp tác cùng Ngân hàng Bản Việt – mang đến dịch vụ ngân hàng nhúng thông qua ứng dụng số, cho phép khách hàng mở tài khoản, gửi tiết kiệm, chuyển khoản mà không cần đến chi nhánh ngân hàng. Đồng thời, Timo còn tích hợp thêm các giá trị gia tăng như quản lý chi tiêu, phân tích dòng tiền cho cá nhân và doanh nghiệp nhỏ.

3.2. Thanh toán nhúng (Embedded Payments)

Thanh toán nhúng cho phép tích hợp xử lý giao dịch trực tiếp trong ứng dụng hoặc nền tảng dịch vụ.

Một ví dụ quen thuộc là MoMo và ZaloPay, khi được tích hợp ngay trên các ứng dụng thương mại điện tử như Shopee, Tiki, Lazada. Người dùng có thể thanh toán nhanh chỉ với một chạm, không cần nhập lại thông tin thẻ hay chuyển qua cổng trung gian phức tạp. Tính năng này cũng hỗ trợ các hình thức “Mua trước – Trả sau” (BNPL) ngay trên nền tảng.

3.3. Tín dụng nhúng (Embedded Credit)

Tín dụng nhúng cho phép người dùng tiếp cận nguồn vốn ngay trong các ứng dụng kỹ thuật số.

Ví dụ: Home Credit và FE Credit đã hợp tác cùng các sàn thương mại điện tử như Tiki, Shopee để cung cấp dịch vụ trả góp trực tiếp trên nền tảng. Khi mua điện thoại, laptop hoặc đồ gia dụng, khách hàng có thể lựa chọn hình thức trả góp chỉ trong vài thao tác, nhờ hệ thống chấm điểm tín dụng tự động được tích hợp sẵn.

3.4. Bảo hiểm nhúng (Embedded Insurance)

Bảo hiểm nhúng được tích hợp trực tiếp vào sản phẩm/dịch vụ, cung cấp quyền lợi bảo vệ phù hợp cho người dùng.

Ví dụ: Khi đặt vé máy bay qua Vietjet Air hoặc Vietnam Airlines, khách hàng có thể mua kèm bảo hiểm chuyến bay ngay trong quá trình thanh toán. Tương tự, Grab cũng tích hợp bảo hiểm tai nạn cho người dùng và tài xế, chỉ cần một thao tác lựa chọn trong ứng dụng.

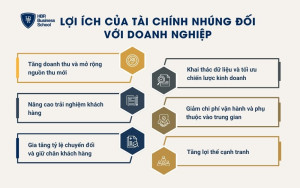

4. Lợi ích của tài chính nhúng đối với doanh nghiệp

Việc ứng dụng tài chính nhúng không chỉ mang lại trải nghiệm thuận tiện hơn cho khách hàng, mà còn mở ra nhiều giá trị thiết thực cho doanh nghiệp. Một số lợi ích nổi bật bao gồm:

- Tăng doanh thu và mở rộng nguồn thu mới: Tích hợp dịch vụ tài chính trực tiếp vào sản phẩm hoặc nền tảng giúp doanh nghiệp tạo ra các dòng doanh thu bổ sung. Ví dụ, thương mại điện tử có thể hưởng lợi từ các dịch vụ trả góp (BNPL), trong khi nền tảng du lịch có thể tăng thêm lợi nhuận nhờ bán kèm bảo hiểm hành trình.

- Nâng cao trải nghiệm khách hàng: Tài chính nhúng giúp khách hàng tiếp cận dịch vụ tài chính ngay tại thời điểm họ cần, thay vì phải rời khỏi ứng dụng để tìm giải pháp bên ngoài. Điều này tạo ra trải nghiệm mua sắm liền mạch, thuận tiện và gia tăng mức độ hài lòng.

- Gia tăng tỷ lệ chuyển đổi và giữ chân khách hàng: Các lựa chọn thanh toán linh hoạt, vay tiêu dùng tức thì hoặc bảo hiểm đi kèm giúp giảm rào cản mua sắm, từ đó tăng tỷ lệ chốt đơn. Đồng thời, khách hàng có xu hướng trung thành hơn với thương hiệu mang lại sự tiện lợi toàn diện.

- Khai thác dữ liệu và tối ưu chiến lược kinh doanh: Khi tích hợp dịch vụ tài chính, doanh nghiệp có thêm dữ liệu hành vi và năng lực tài chính của khách hàng. Từ đó, họ có thể phân tích để đưa ra sản phẩm phù hợp, cá nhân hóa ưu đãi và cải thiện chiến lược marketing.

- Giảm chi phí vận hành và phụ thuộc vào trung gian: Nhờ có BaaS và ngân hàng đối tác, doanh nghiệp không cần tự xây dựng hệ thống tài chính phức tạp. Họ có thể triển khai dịch vụ nhanh chóng, tiết kiệm chi phí hạ tầng, đồng thời giảm sự phụ thuộc vào bên thứ ba trong chuỗi thanh toán.

- Tăng lợi thế cạnh tranh: Trong bối cảnh thị trường ngày càng khốc liệt, việc tích hợp tài chính nhúng giúp doanh nghiệp khác biệt hóa sản phẩm, mang đến giá trị cộng thêm mà đối thủ chưa chắc đã có. Đây là một lợi thế quan trọng để chiếm lĩnh thị phần.

5. Những thách thức của tài chính nhúng

Tài chính nhúng đang trở thành một trong những xu hướng quan trọng trong hệ sinh thái fintech toàn cầu. Tuy nhiên, đi cùng với tiềm năng phát triển vượt bậc, mô hình này cũng đặt ra nhiều thách thức mà doanh nghiệp cần cân nhắc.

- Khung pháp lý và tuân thủ quy định: Mỗi quốc gia có quy định tài chính khác nhau, đặc biệt liên quan đến chống rửa tiền (AML), xác minh khách hàng (KYC) và bảo mật dữ liệu. Doanh nghiệp triển khai tài chính nhúng phải đảm bảo tuân thủ nghiêm ngặt, nếu không sẽ đối mặt với rủi ro pháp lý và uy tín.

- Bảo mật và an toàn dữ liệu: Tài chính nhúng xử lý khối lượng lớn dữ liệu cá nhân và giao dịch tài chính. Điều này khiến mô hình trở thành mục tiêu hấp dẫn cho tội phạm mạng. Doanh nghiệp phải đầu tư mạnh vào bảo mật, mã hóa và hệ thống phòng chống gian lận.

- Quản lý rủi ro tài chính: Khi mở rộng sang các dịch vụ tín dụng, bảo hiểm hay thanh toán, doanh nghiệp phi tài chính cũng phải đối mặt với rủi ro nợ xấu, gian lận hoặc tranh chấp phát sinh. Đây là thách thức lớn đòi hỏi cơ chế quản trị chặt chẽ.

- Chi phí tích hợp và công nghệ: Dù BaaS giúp giảm bớt rào cản kỹ thuật, nhưng việc tích hợp tài chính nhúng vào nền tảng sẵn có vẫn đòi hỏi chi phí, nguồn lực và sự phối hợp với nhiều đối tác. Với doanh nghiệp nhỏ, đây có thể là rào cản không nhỏ.

6. Cơ hội của tài chính nhúng tại thị trường Việt Nam

Việt Nam đang nổi lên như một trong những thị trường tiềm năng nhất Đông Nam Á cho tài chính nhúng, nhờ sự kết hợp giữa tốc độ chuyển đổi số nhanh chóng và nhu cầu tiếp cận dịch vụ tài chính ngày càng tăng của người tiêu dùng. Một số cơ hội nổi bật có thể kể đến:

1 - Tỷ lệ người dùng Internet và smartphone cao

Theo DataReportal – Digital Vietnam 2025, Việt Nam có khoảng 79,8 triệu người dùng Internet, chiếm 78,8% dân số. Cùng với đó, tỷ lệ sử dụng smartphone cũng ở mức cao (ước tính trên 70% dân số), tạo nền tảng vững chắc để triển khai các dịch vụ tài chính nhúng ngay trong thương mại điện tử, ứng dụng dịch vụ số và mạng xã hội.

2 - Tỷ lệ tiếp cận dịch vụ ngân hàng còn hạn chế

Theo Global Findex 2022 (World Bank), chỉ khoảng 56% người Việt trên 15 tuổi có tài khoản ngân hàng, đồng nghĩa với gần 44% dân số trưởng thành vẫn chưa được phục vụ bởi hệ thống tài chính truyền thống. Khoảng trống này mở ra cơ hội rất lớn cho tài chính nhúng trong việc cung cấp các dịch vụ thanh toán, tín dụng và bảo hiểm đến nhóm khách hàng chưa được tiếp cận.

3 - Bùng nổ thương mại điện tử và thanh toán số

Báo cáo của Google, Temasek & Bain & Company (2023) cho thấy nền kinh tế số Việt Nam đạt quy mô 30 tỷ USD, trong đó thương mại điện tử chiếm tỷ trọng lớn và dự kiến sẽ đạt 45 tỷ USD vào năm 2025. Song song, các nền tảng thanh toán số như MoMo, ZaloPay, ShopeePay phát triển mạnh mẽ, tạo điều kiện cho tài chính nhúng, đặc biệt là các mô hình BNPL (Mua trước – Trả sau), phát huy hiệu quả.

4 - Chính phủ thúc đẩy tài chính toàn diện và chuyển đổi số

Trong Chiến lược Tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030, Chính phủ đặt mục tiêu mở rộng khả năng tiếp cận dịch vụ tài chính cho người dân, đặc biệt ở khu vực nông thôn và nhóm dân cư chưa có tài khoản ngân hàng. Đây chính là động lực để các giải pháp tài chính nhúng phát triển, góp phần đạt mục tiêu phổ cập tài chính quốc gia.

5 - Tiềm năng hợp tác đa ngành

Sự phát triển mạnh của các lĩnh vực thương mại điện tử, F&B, logistics, du lịch và giáo dục tạo điều kiện cho tài chính nhúng được ứng dụng linh hoạt. Doanh nghiệp có thể tích hợp dịch vụ thanh toán, tín dụng hoặc bảo hiểm trực tiếp vào sản phẩm và nền tảng, vừa tăng trải nghiệm khách hàng vừa mở rộng doanh thu.

Tài chính nhúng (Embedded Finance) không chỉ là một xu hướng công nghệ, mà đang trở thành động lực mới giúp doanh nghiệp nâng cao trải nghiệm số cho khách hàng, gia tăng doanh thu, mở rộng nguồn thu, đồng thời khai thác hiệu quả dữ liệu để tối ưu chiến lược kinh doanh.

Dù còn tồn tại những thách thức về pháp lý, bảo mật và chi phí tích hợp, nhưng cơ hội tại thị trường Việt Nam là vô cùng lớn nhờ vào sự bùng nổ thương mại điện tử, thanh toán số và định hướng tài chính toàn diện của Chính phủ.

Tài chính nhúng là gì?

Tài chính nhúng được hiểu là việc tích hợp các dịch vụ tài chính vào trong những môi trường phi tài chính.